-

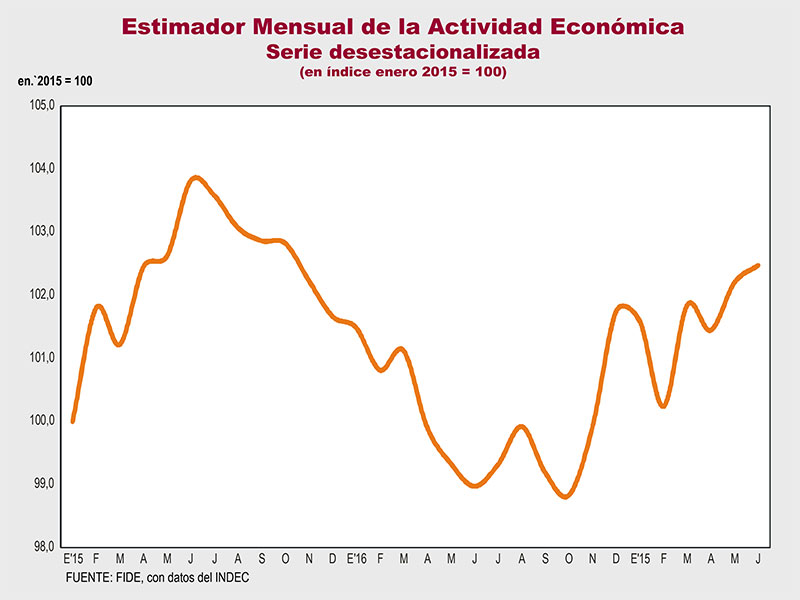

Durante los últimos meses se ha dado a conocer un conjunto de indicadores que demuestran que lo peor de la recesión económica ha sido superado. Sin embargo, esta recuperación apenas alcanza para retornar a los niveles de actividad, empleo y salarios vigentes a fines del 2015. El retorno a valores positivos en el nivel de actividad –en comparación con el piso de la recesión de 2016– puede asociarse a la aceleración de la inversión pública, el buen desempeño del complejo oleaginoso-cerealero y cierta recomposición en los ingresos reales.

-

Tomando como punto de partida el fin de la gestión kirchnerista, el empleo asalariado total se ha incrementado un 1.1%. La composición de este empleo, sin embargo, se ha modificado notoriamente. Los datos oficiales evidencian una caída en picada del empleo industrial y una “monotributización” creciente entre los nuevos registros. Construcción y empleo público acompañan la tímida recuperación.

-

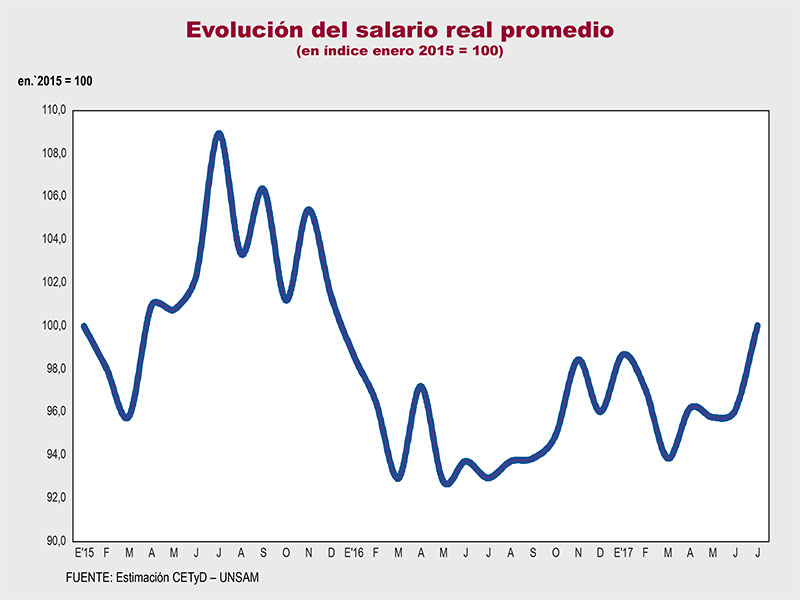

En términos de los ingresos de los trabajadores, los números indican un incremento del salario real como consecuencia de la entrada en vigencia de los aumentos acordados en los convenios colectivos en un contexto de inflación decreciente (con proyecciones anuales en torno al 22%).

-

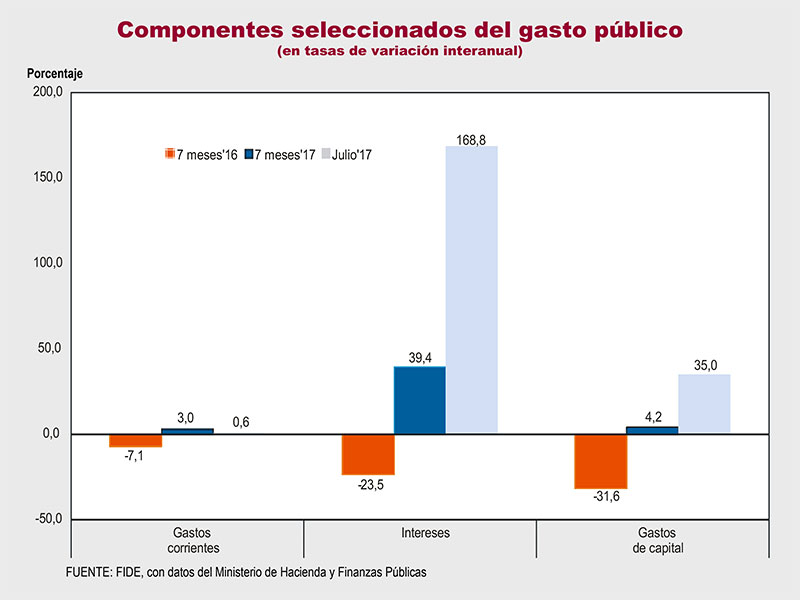

En el periodo preelectoral, el Gobierno ha intensificado la inversión en infraestructura, generando efectos dinámicos sobre el empleo e industrias proveedoras. Pero el componente del gasto que exhibe un preocupante aumento de naturaleza estructural es el de intereses de la deuda pública, cuyo monto en el acumulado a julio fue prácticamente equivalente al total de la obra pública.

-

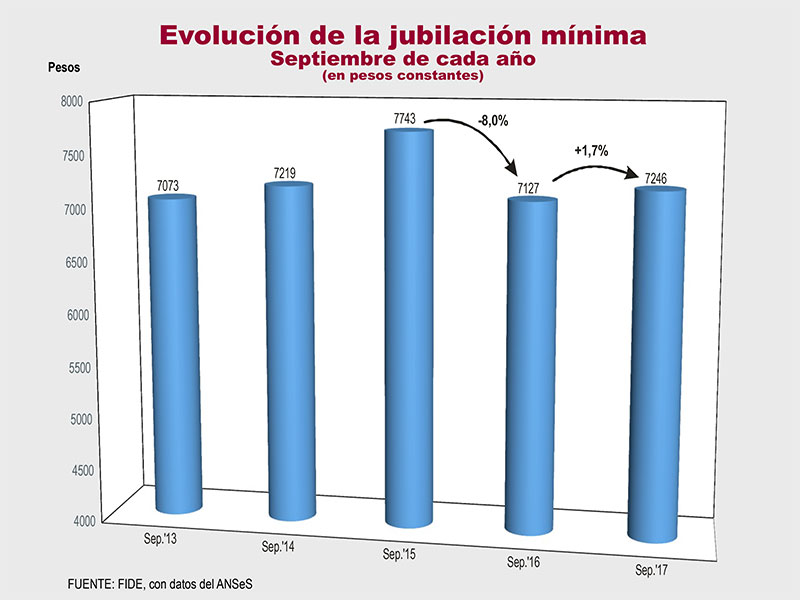

Otras “institucionalidades” —heredadas del gobierno anterior— implican ajustes automáticos para los jubilados y los perceptores de AUH que benefician la recuperación del poder adquisitivo de los ingresos de las familias.

-

Parece entonces que la economía argentina se mueve en dos dimensiones diferentes: por un lado se recorta la pérdida de empleo e ingreso verificada en 2016, mientras que al mismo tiempo recrudece la situación de la “otra” Argentina, la de los pobres, la de los trabajadores informales y los desempleados. En esta segunda dimensión, se inscribe también el estrangulamiento (creciente y preocupante) del sector externo.

-

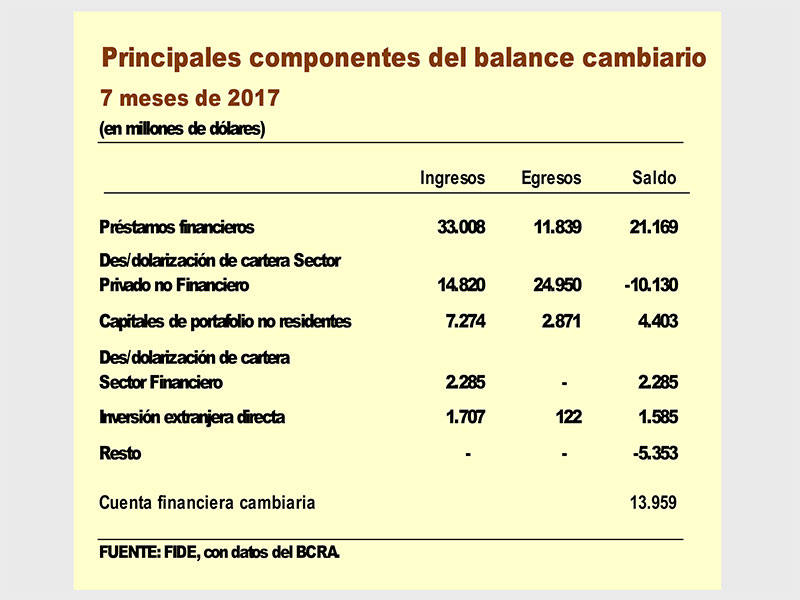

El creciente déficit comercial (que ha tocado récords históricos con un nivel de crecimiento muy reducido) está acompañado por un comportamiento explosivo por parte del atesoramiento en dólares. Las compras de dólares están siendo atendidas por el endeudamiento externo y la bicicleta financiera de los argentinos. La “súper tasa” del BCRA está destinada a estimular esta bicicleta y así reducir (por lo menos en el corto plazo) la presión sobre la cotización del dólar.

-

Los datos oficinales producidos por el BCRA indican un flujo de inversión extranjera directa magro, que apenas logra compensar los egresos por utilidades y dividendos. El mundo sigue sin enamorarse de la Argentina.

-

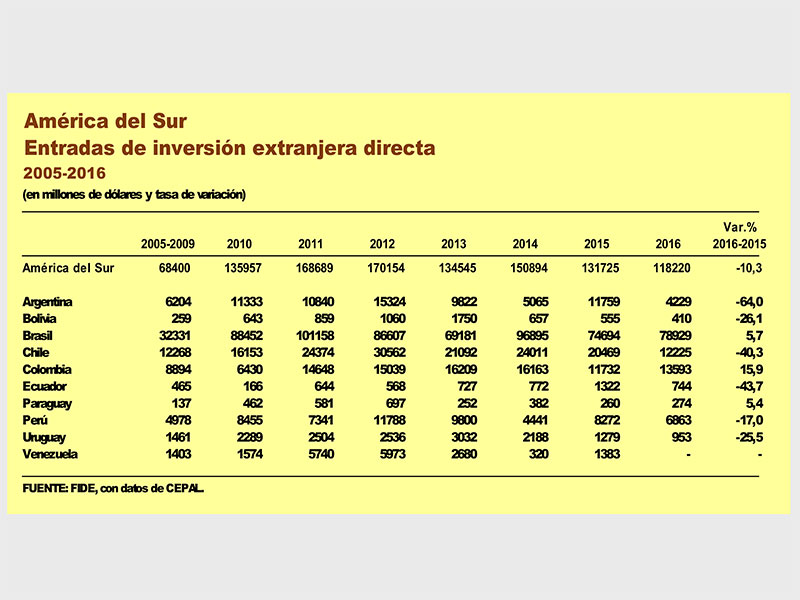

Las corrientes de inversión extranjera directa en el mundo se han modificado. De acuerdo con datos de la CEPAL, la región recibió durante el año 2016 un flujo de IED un 10% menor al observado en el 2015. En el caso argentino la contracción fue del 64%.

-

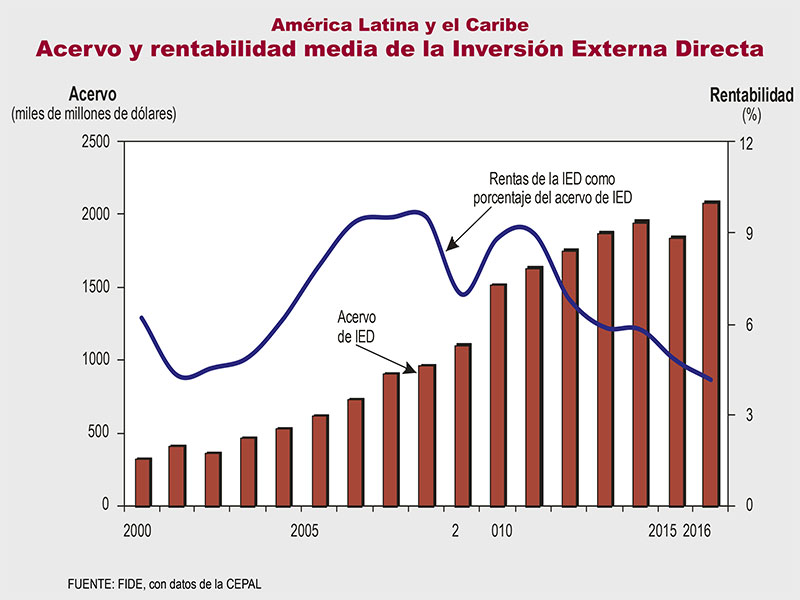

El cambio en el mapa de las cadenas globales de valor y, por ende, en los flujos de la inversión extranjera directa está relacionado con una reducción de su rentabilidad y en determinados eslabones se verifica un retorno, paulatino, de la producción a las economías centrales.

-

Las proyecciones del FMI para el crecimiento y el comercio mundiales son poco alentadoras. En un contexto de bajo crecimiento, poco comercio y tomando en cuenta el cambio operado en la IED, subsiste la duda acerca del diagnóstico del Gobierno y su equipo económico. La tracción para volver a crecer a buenas tasas no vendrá de afuera.

-

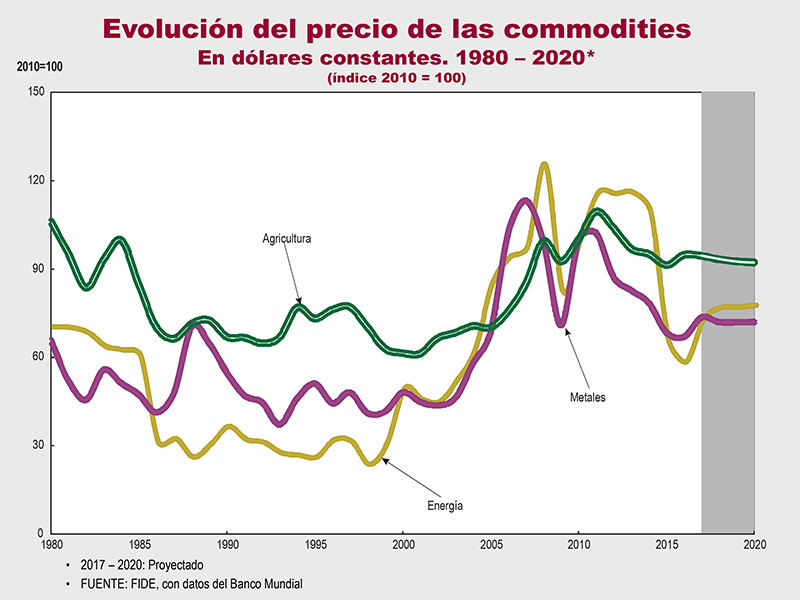

Las proyecciones realizas por el Banco Mundial hasta el 2020 no auguran una recuperación en el precio de las commodities. En este contexto, la recuperación del nivel de actividad de la economía argentina solo puede venir de la mano de una recuperación del mercado interno… pero bien sabemos que el Gobierno tiene un plan de ajuste (que en todas sus versiones, la de Palomas y la de Halcones) redundará en un nuevo golpe al ingreso familiar.

-

Mercedes Marcó del Pont y Mario Wainfeld