Desayuno de trabajo 25-10-2017

Perspectivas de la economía argentina

Expositor invitado: Lic. Alberto Quevedo, director de FLACSO Argentina.

-

De acuerdo con una encuesta realizada en los países centrales, la globalización genera malestar en la población por el impacto (negativo) sobre el empleo y los salarios. La participación creciente de las empresas multinacionales también está vista como una amenaza. Las opiniones del mundo desarrollado reflejan adecuadamente los puntos de tensión que vienen produciendo la globalización y la financiarización. En América Latina, en la última década, parecíamos estar —aun con todos nuestros problemas— en una situación diferente.

-

El tipo de inserción internacional que supone el modelo económico vigente en nuestro país requiere de una reducción del costo laboral en dólares que todavía no ha logrado forzar. Los aumentos negociados en paritarias superaron las aspiraciones del Gobierno y la apreciación del peso exacerbó el incremento del salario en dólares. Hacia delante las principales acciones del Gobierno estarán orientadas a redistribuir ingresos desde el trabajo hacia el capital.

-

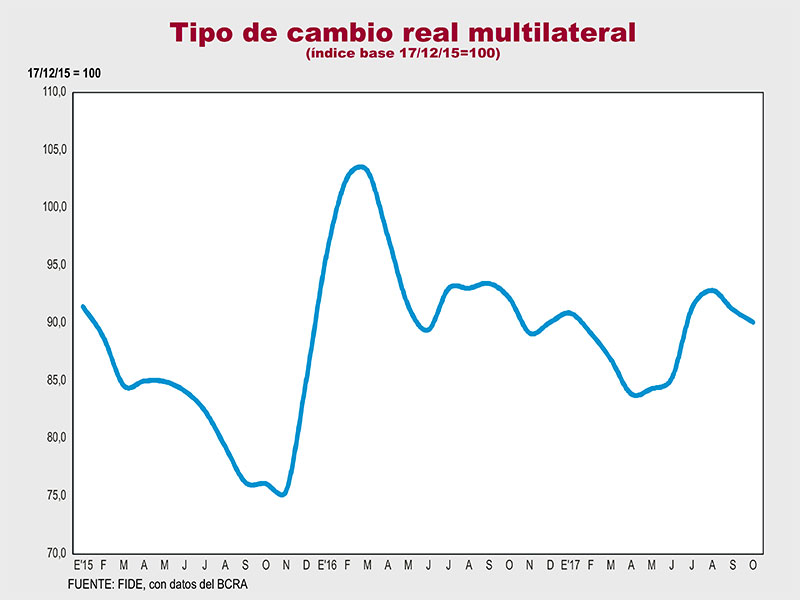

No se verificó el cambio de precios relativos que buscaron impulsar con la fuerte devaluación de fines de 2015. El tipo de cambio real multilateral es más bajo que el del año pasado.

-

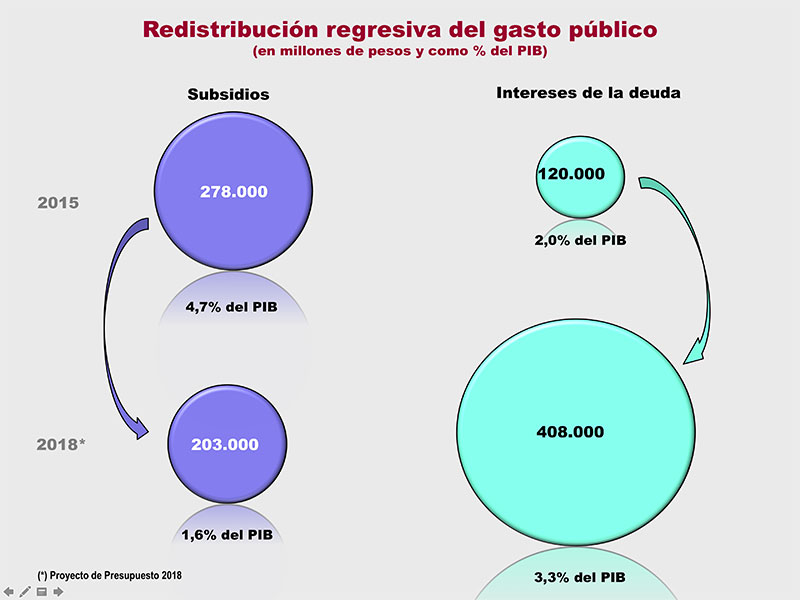

Superadas (exitosamente) las elecciones de medio término, hacia adelante el Gobierno plantea un ajuste que —de acuerdo con el relato oficial— resulta imprescindible dadas las condiciones heredadas. Sin embargo, las decisiones sobre el gasto público muestran con claridad que se está produciendo una redistribución fuertemente regresiva de los recursos fiscales. De acuerdo con el Proyecto de Presupuesto 2018, los subsidios se reducen (y su contracara son los fuertes ajustes tarifarios), mientras que los intereses de la deuda aumentan en un monto que representa el doble del “ahorro” por el recorte de subsidios.

-

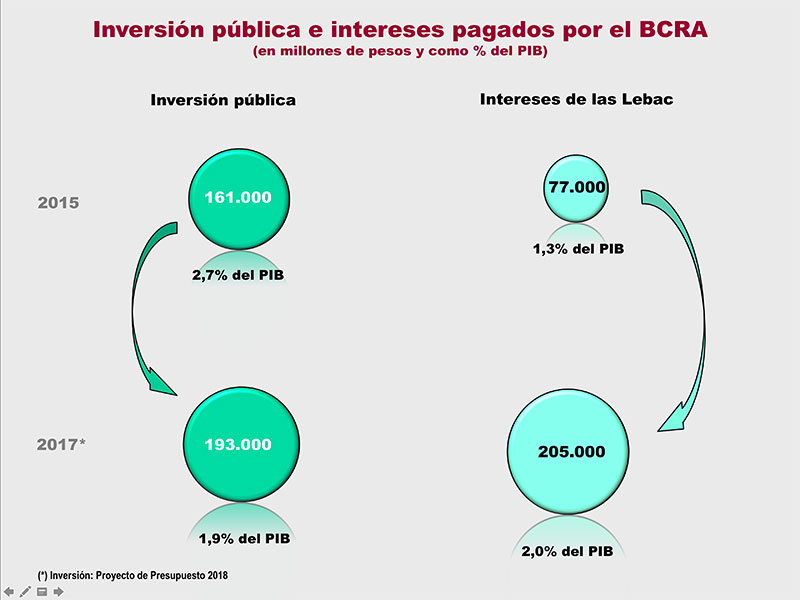

En el Proyecto de Presupuesto también está prevista una reducción del peso de la inversión pública en relación al PIB (que pasaría del 2,7% en el 2015, al 1,9% en el 2018). No menos relevante es el peso creciente del gasto cuasi fiscal del BCRA: los intereses que pagará por la colocación masiva de LEBACs ya superan el 2% del PIB. Las prioridades de la política económica están claras. Los recursos que antes estaban en las familias y en las empresas ahora se derivan hacia la rentabilidad financiera.

-

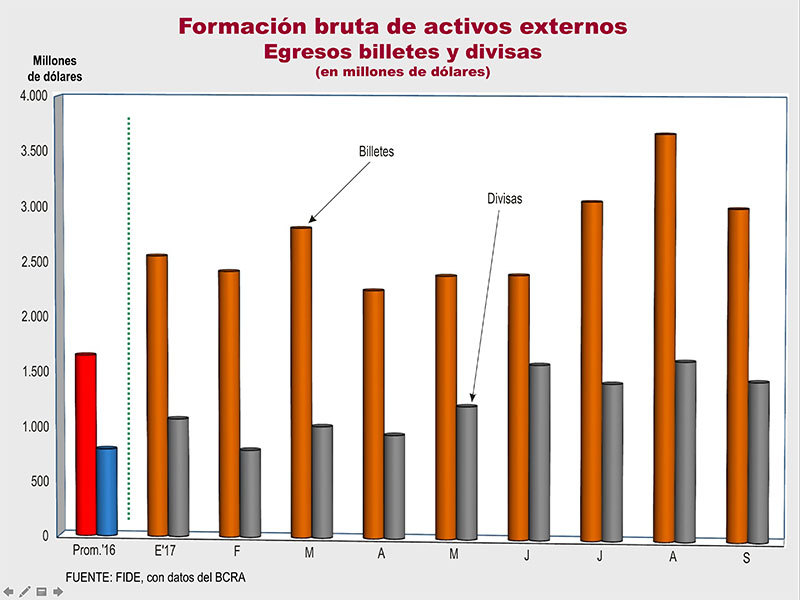

La bicicleta se sostiene por la venta de dólares de los propios argentinos (para aprovechar la súper tasa del BCRA) y el ingreso de dólares del extranjero en la forma de endeudamiento (público y privado) y el ingreso de fondos especulativos de corto plazo.

-

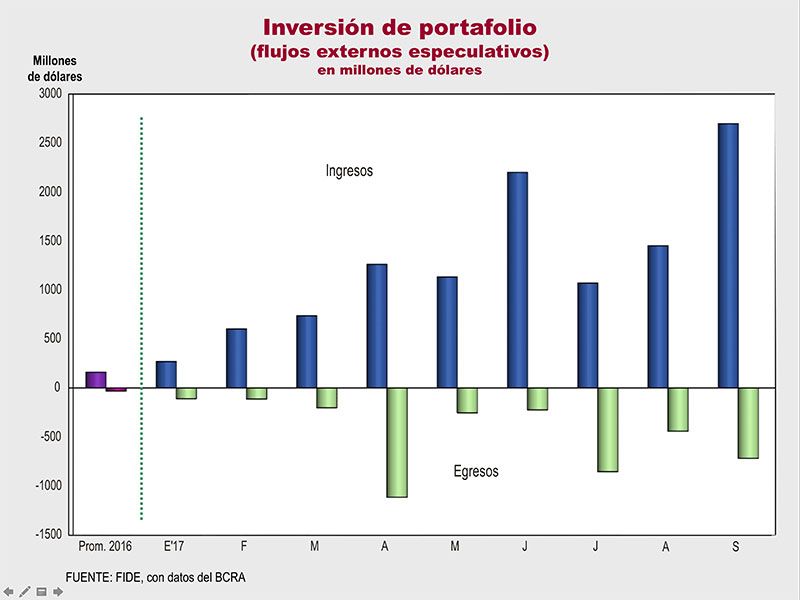

La situación externa de la Argentina es crecientemente preocupante. Aumenta el endeudamiento, aumenta la “dolarización” (o fuga) y aumentan los ingresos de portafolio del resto del mundo.

-

La dolarización de activos de los propios argentinos se incrementa mes a mes, a pesar del alza en la tasa de interés interna. Este fenómeno constituye uno de los flancos más vulnerables del esquema montado por el BCRA.

-

La cuenta corriente sigue engrosando su déficit. Perversamente, el ingreso de dólares presiona al tipo de cambio. Esta trayectoria del tipo de cambio tiene un correlato negativo en la economía real, que ya viene afectada por un esquema macroeconómico que ha priorizado la valorización financiera.

Publicado en Desayunos de trabajo